融合深度强化学习与可解释AI的金融风险预测Agent系统研究

融合深度强化学习与可解释AI的金融风险预测Agent系统研究

一、引言

随着人工智能(Artificial Intelligence, AI)技术的快速发展,AI Agent(智能体)在自动化决策、资产管理、风险预测等金融场景中的应用日益广泛。

从投资策略制定到异常交易检测,AI Agent能够通过强化学习、自然语言理解、知识图谱和多智能体协作等方式,辅助乃至取代部分人工操作,实现高效、低延迟且可解释的金融决策系统。

本文将深入探讨AI Agent在金融决策中的核心机制、架构设计与风险控制策略,并通过一个基于强化学习的实战代码案例,展示如何利用智能体实现量化交易中的策略优化。

二、AI Agent在金融领域的典型应用

2.1 自动化投资与量化交易

AI Agent能够基于历史数据和实时行情自动进行策略决策,例如:

- 趋势预测:通过深度神经网络预测未来股价或市场走势;

- 资产配置:多Agent系统根据风险偏好自动分配资金;

- 高频交易:Agent在毫秒级别内快速响应市场信号并下单。

2.2 风险监控与异常检测

金融风险的多样性(市场风险、信用风险、操作风险)要求系统具备动态监测能力。

AI Agent可通过**异常检测模型(Anomaly Detection)**对交易流进行实时监控,例如检测洗钱、操纵市场或违规交易行为。

2.3 金融文本理解与信息抽取

在金融报告、新闻数据中,Agent可利用大语言模型(LLM)分析文本情感、提取事件要素,从而辅助投资决策。

例如,通过NLP模型解析“财报摘要”,判断某企业的财务健康程度。

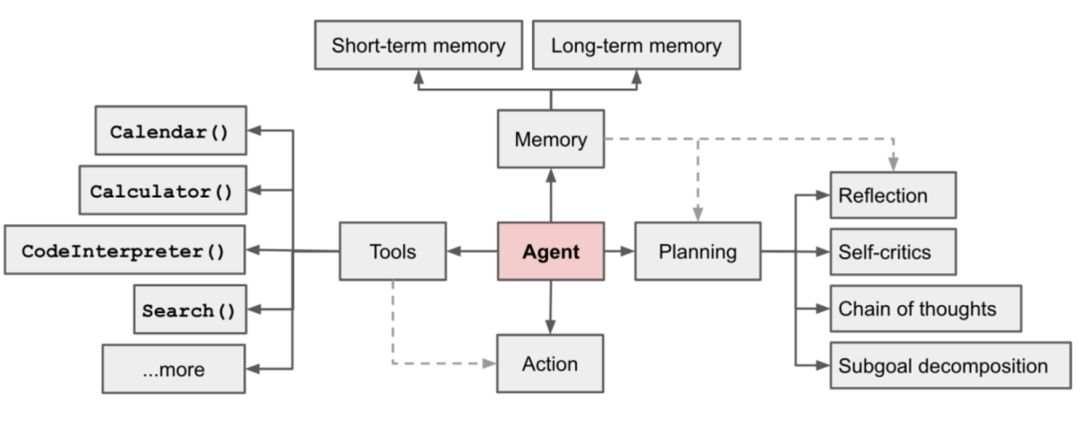

三、AI Agent在金融决策中的系统架构

一个典型的AI金融Agent系统可以分为以下四层:

| 层级 | 模块名称 | 功能描述 |

|---|---|---|

| 感知层 | 数据采集与预处理 | 获取行情数据、新闻流、交易记录等 |

| 认知层 | 模型与知识图谱 | 使用深度学习模型与图结构分析市场关系 |

| 决策层 | 强化学习/推理Agent | 进行交易策略选择与动态规划 |

| 执行层 | 订单执行与反馈机制 | 实际执行买卖、更新状态、风险评估 |

这种结构使得Agent不仅具备学习能力,还能实现持续优化与风险控制的自我迭代。

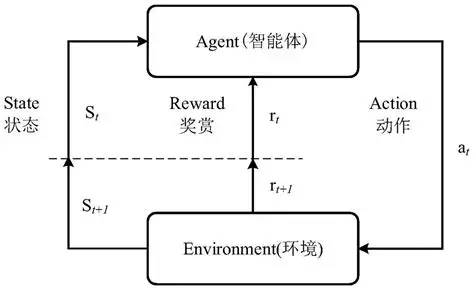

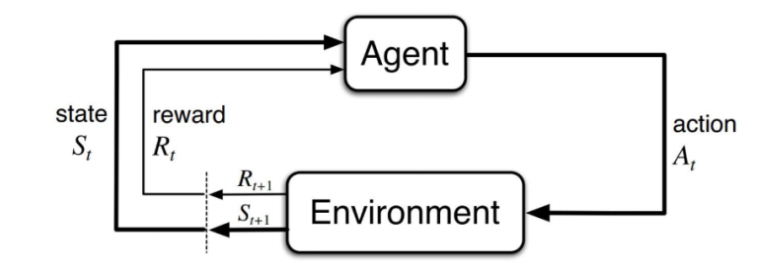

四、AI Agent金融决策的核心:强化学习机制

强化学习(Reinforcement Learning, RL)是金融决策Agent常用的算法框架。

在此框架中,Agent通过与金融市场环境交互,学习最优投资策略。

核心公式如下:

[

Q(s,a) = r + \gamma \max_{a’} Q(s’, a’)

]

其中:

- (s):状态(市场行情、持仓等)

- (a):动作(买入、卖出、持有)

- ®:奖励(收益或损失)

- (\gamma):折扣因子(未来奖励的重要性)

Agent的目标是最大化长期累计收益。

五、代码实战:基于强化学习的股票交易智能体

下面我们通过一个简化的示例,展示如何用Python构建一个强化学习AI Agent,实现智能化交易策略。

5.1 环境准备

import gym

import numpy as np

import pandas as pd

from stable_baselines3 import DQN

from gym import spaces

5.2 定义金融交易环境

class StockTradingEnv(gym.Env):

def __init__(self, prices):

super(StockTradingEnv, self).__init__()

self.prices = prices

self.current_step = 0

self.balance = 10000

self.shares_held = 0

self.action_space = spaces.Discrete(3) # 0:持有, 1:买入, 2:卖出

self.observation_space = spaces.Box(

low=0, high=np.inf, shape=(3,), dtype=np.float32

)

def _get_obs(self):

return np.array([

self.prices[self.current_step],

self.balance,

self.shares_held

], dtype=np.float32)

def step(self, action):

current_price = self.prices[self.current_step]

reward = 0

if action == 1: # 买入

shares_bought = self.balance // current_price

self.balance -= shares_bought * current_price

self.shares_held += shares_bought

elif action == 2 and self.shares_held > 0: # 卖出

self.balance += self.shares_held * current_price

reward = self.shares_held * (current_price - self.prices[self.current_step - 1])

self.shares_held = 0

self.current_step += 1

done = self.current_step >= len(self.prices) - 1

obs = self._get_obs()

return obs, reward, done, {}

def reset(self):

self.balance = 10000

self.shares_held = 0

self.current_step = 0

return self._get_obs()

5.3 训练DQN智能体

prices = np.random.uniform(low=50, high=150, size=200) # 模拟股价序列

env = StockTradingEnv(prices)

model = DQN("MlpPolicy", env, verbose=1)

model.learn(total_timesteps=5000)

5.4 模型评估与可视化

obs = env.reset()

rewards = []

for _ in range(len(prices)-1):

action, _ = model.predict(obs)

obs, reward, done, _ = env.step(action)

rewards.append(reward)

if done:

break

print("平均单步收益:", np.mean(rewards))

此代码实现了一个基础的金融决策Agent:

它能够在股票价格序列中不断学习买卖策略,从而逐步优化收益。

六、AI金融Agent的风险控制机制

AI Agent在金融决策中具备强大的预测与执行能力,但也存在潜在风险。

主要风险与防控措施如下:

| 风险类型 | 问题描述 | 控制手段 |

|---|---|---|

| 数据偏差风险 | 训练集过度依赖历史数据 | 使用跨市场、多周期数据增强 |

| 过拟合风险 | 模型在历史数据上表现良好但泛化差 | 引入正则化与Dropout机制 |

| 模型漂移 | 市场环境变化导致模型失效 | 在线学习与周期性再训练 |

| 算法黑箱问题 | 难以解释Agent决策行为 | 引入可解释AI(XAI)模块 |

| 系统性风险传导 | 多Agent共振放大波动 | 引入全局风险评估与协同约束 |

七、结论与展望

AI Agent正在深刻改变金融行业的决策方式。

通过强化学习、多智能体协作与知识图谱推理,金融系统正向自主学习、自我调节与可解释性增强方向发展。

然而,随着AI Agent在高频决策中的应用深入,风险控制与伦理合规也将成为未来研究的重要议题。

未来,我们或将看到:

- 自适应多智能体生态,构建分布式金融智能网络;

- 融合大语言模型(LLM)进行自然语言交易决策;

- 通过可解释AI实现“可信金融智能体”的全链条监管。

- 点赞

- 收藏

- 关注作者

评论(0)