R 逻辑回归

@TOC

1 应用场景

逻辑回归被广泛应用在目标变量是二值变量的场合 (0, 1)

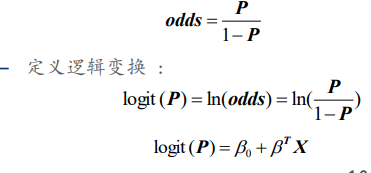

2 公式

– P(y=1|x) 表示 y = 1的概率

– 从而得到 y = 1 对 y = 0 概率的比值

3 模型估计

– 极大似然估计

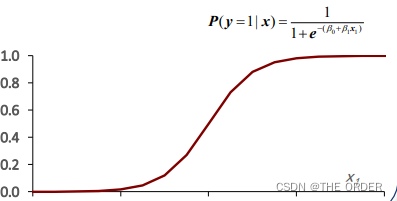

模型阐释/评估

– 一个解释变量的阐释图

4 读取与整理数据

整理数据格式,将数值变量和因子变量分类

data0=read.csv("accepts.csv",na.strings = "",colClasses = newcolclass)

str(data0)

nrow(data0)

summary(data0)

#定义目标角色

target0="bad_ind"

colclass=sapply(data0,class)

newcolclass=ifelse(colclass=="character","factor","numeric")

#找出data0中变量时numeric的名称

numerics=names(which(sapply(data0,is.numeric)))

length(numerics)

#找出data0是factor的变量名称,集合的差

factors=setdiff(names(which(sapply(data0,is.factor))),target0)

length(factors)

5 变量筛选

5.1集中度和分类数筛选

###取值集中在某一取值

maxper=sapply(data0, function(x) max(table(x)/length(x)))

summary(maxper)

centors=names(which(maxper>0.95))

#分类太多的可以考虑合并

maxperf=sapply(data0[,factors], function(x) max(table(x)/length(x)))

summary(maxperf)

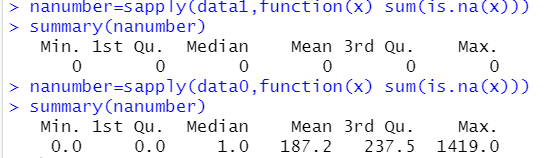

5.2 缺失值分析

nanumber=sapply(data0,function(x) sum(is.na(x)))

summary(nanumber)

#查找大于80%的缺失值

missings3=names(which(nanumber>=0.7*nrow(data0)))

#查找大于50%的缺失值

missings2=names(which(nanumber>=0.5*nrow(data0)))

#查找大于30%的缺失值

missings1=names(which(nanumber>=0.3*nrow(data0)))

修改缺失值的值,数值型用中位数填补,因子型用众数填补

#修改数值型和因子型列缺失值

modifyna=function(x){

for (i in 1:length(x)) {

if(sum(is.na(data0[,i]>0))){

if(class(data0[,i])=="numeric"){

x[,i][is.na(x[,i])]=median(x[,i],na.rm = T)

}else{

a=table(x[,i])

b=which(a==max(a))

x[,i][is.na(x[,i])]=names(b)

}

}

}

x

}

data1=modifyna(data0)

填补后缺失值为0

#将y放在第一列

name=colnames(data1)

match("bad_ind",name)

data2=data1[,c(3,1:2,4:length(data1))]

5.3 频率筛选

#根据业务删除与y无关的

nrow(data2)

colname2=colnames(data2)

match(c("application_id","account_number"),colname2)

data3=data2[,c(-2,-3)]

对过多种类的分类变量进行处理

lvls=sapply(data2[factors],function(x) length(levels(x)))

summary(lvls)

manylvls=names(which(lvls>8))

manylvls

data2$vehicle_make

factors=setdiff(factors,manylvls)

*删除数值类型少的numeric变量,并把二分类变量变为logic因子变量

concret=names(which(lev!=2 & lev<30))

concret

#logic变量

logic=names(which(lev==2))

logic

data3[,logic]=as.data.frame(lapply(data3[,logic],as.factor))

colnames(data3)[2]="vehicle_year"

#确定第一次删除的变量

ignores=c(centors,missings3,manylvls,concret,target0)

input=setdiff(names(data3),ignores)

IV(信息价值)通常应用于评分模型,是基于WOE(证据权重)计算的,

反应的是单个自变量自身与因变量之间的关系,衡量自变量的预测能力,

是筛选变量参考的指标。

计算变量的IV值,ln(bad/good)*(bad-good)

x=data3$age_oldest_tr

target=data3[,1]

summary(x)

x=binning(x,bins=8,method="quantile")

temp1=table(x,target)

temp1

#频数统计表转化为数据框,矩阵的长度为水平的个数

temp2=as.data.frame(matrix(temp1,length(unique(x)),2))

length(unique(temp1))

#计算比例

temp3=as.data.frame(sapply(temp2, function(x) x/sum(x)))

#权重

woe=log(temp3[,2]/temp3[,1])*100

woe

#IV值

iv=sum((temp3[,2]-temp3[,1])*woe)

###自编函数

var.iv=function(x,target){

if(is.numeric(x)){

#分箱

x=binning(x,bins=8,method = "quantile")

#频数表

x=table(x,target)

#转列表

x=as.data.frame(matrix(x,nrow(x),ncol(x)))

#比例矩阵

x=sapply(x,function(x) x/sum(x))

if(!is.matrix(x)){Iv=0} else{

#权重

woe=log(x[,2]/x[,1])*100

#IV值

Iv=sum((x[,2]-x[,1])[!is.infinite(woe)]*woe[!is.infinite(woe)])

}

return(Iv)

}

}

var.iv(data3[,12],target)

data4=data3[input]

class(data4)

#计算输入数据的IV值

iv.value=sapply(data4,function(x) var.iv(x,target))

IV=unlist(iv.value)

#增加IV等于0的为因子变量

factors=append(factors,"used_ind")

class(IV)

summary(IV)

#列表转向量

as.vector(unlist(iv.value))

#修改数据框某一列的数据类型

data4$used_ind=as.factor(data4$used_ind)

#选择IV大于10,bad和good差较大的变量

ninput=names(which(IV>10))

length(ninput)

对于分类型变量,也应该筛选IV>10比较合适,这里是为了后面逐步回归比较AIC值,选择大于1的IV值

fvar.iv=function(x,target){

if(is.factor(x)){

#分箱

#频数表

x=table(x,target)

#转列表

x=as.data.frame(matrix(x,nrow(x),ncol(x)))

#比例矩阵

x=sapply(x,function(x) x/sum(x))

#权重

woe=log(x[,2]/x[,1])*100

#IV值

fIv=sum((x[,2]-x[,1])[!is.infinite(woe)]*woe[!is.infinite(woe)])

return(fIv)

}

}

fvar.iv(data4[,1],target)

fiv.value=sapply(data4,function(x) fvar.iv(x,target))

Fiv=unlist(fiv.value)

class(Fiv)

###确定最终进入模型的变量

finput=names(which(Fiv>1))

input=append(ninput,finput)

data_input=data4[,input]

str(data_input)

summary(data_input)

###确定最终进入模型的变量

finput=names(which(Fiv>1))

input=append(ninput,finput)

data_input=data4[,input]

str(data_input)

summary(data_input)

#分割数据设置,训练集和测试集

set.seed(1)

n=nrow(data_input)

train_number=sample(1:n,round(n*0.8))

##构建训练集

train=data_input[train_number,]

train_y=target[train_number]

table(train_y)

test=data_input[-train_number,]

test_y=target[-train_number]

构建模型

logitfit=glm(train_y~.,data=train,family="binomial")

summary(logitfit)

coef(logitfit)

#系数的含义优势比的增加量

sapply(coef(logitfit), function(x) round(exp(x),3))

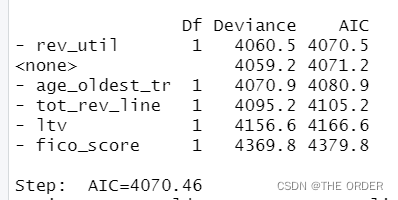

logitfitstep=step(logitfit)

logitfit=glm(train_y ~ age_oldest_tr + tot_rev_line + fico_score + ltv,data=train,family = "binomial")

通过逐步回归,选择能使AIC最小的变量进入模式

AIC,即赤池信息量准则,是衡量统计模型拟合优良性的一种标准。

●赤池信息量准则建立在熵的概念基础上,可以权衡所估计模型的复杂度和此模型拟合数据的优良性。

AIC= =2k- 2Ln(L)

其中k是模型参数个数,L是似然函数。通常选择AIC最小的模型为最优模型。

●当两个模型之间存在较大差异时,差异主要体现在似然函数项,当似然函数差异不显著时,上式第一项,即模型复杂度则起作用,从而参数个数少的模型是较好的选择。

BIC,即贝叶斯信息准则,与AIC相似,用于模型选择。

训练模型时,增加参数数量,也就是增加模型复杂度,会增大似然函数,但是也会导致过拟合现象,针对该问题,AIC和BIC均引入了与模型参数个数相关的惩罚项,BIC的惩罚项比AIC的大,考虑了样本数量,样本数量过多时,可有效防止模型精度过高造成的模型复杂度过高。

BIC= kLn(n)- 2Ln(L)

… 其中,k为模型参数个数,n为样本数量,L为似然函数。kln(n)惩罚项在维数过大且训练样本数据相对较少的情况下,可以有效避免出现维度灾难现象。

6 对模型进行样本内外预测

library(gtools)

library(gmodels)

#样本内预测

logit_train_fit=fitted(logitfit)

summary(logit_train_fit)

summary(target)

###########################################样本外预测

logit_test_fit=predict(logitfit,newdata = test,type="response") #加responce输出是P,否则是y值

summary(logit_test_fit)

###########################################样本外预测

logit_test_fit=predict(logitfit,newdata = test,type="response") #加responce输出是P,否则是y值

summary(logit_test_fit)

#预测效果检验

##########################################逻辑分类-样本内

p=table(train_y)/length(train_y)

##以p[2]作为临界值划分

logit.cluster=factor(logit_train_fit>p[2],levels=c(F,T),labels=c(0,1))

table(logit.cluster)

#预测准确率

per.pre.train=table(train_y,logit.cluster,dnn=c("Actual","predicted"))

per.pre.train

p11=per.pre.train[2,2]/sum(per.pre.train[2,])

p11

p00=per.pre.train[1,1]/sum(per.pre.train[1,])

p00

accuracy=(per.pre.train[1,1]+per.pre.train[2,2])/sum(per.pre.train)

accuracy

分别查看11,00和总体的正确率

#######################################样本外

#p.pred=exp(logit_test_fit)/(1+exp(logit_test_fit)) 没有responce的概率处理

p.pred=logit_test_fit

summary(p.pred)

pt=table(test_y)/length(test_y)

pt

log(pt[2]/pt[1])

logit.pred=factor(p.pred>p[2],levels=c(F,T),labels=c("0","1"))

table(logit.pred)

#对比预测与真实值

table_pre.test=table(test_y,logit.pred,dnn = c("Actual","predicted"))

table_pre.test

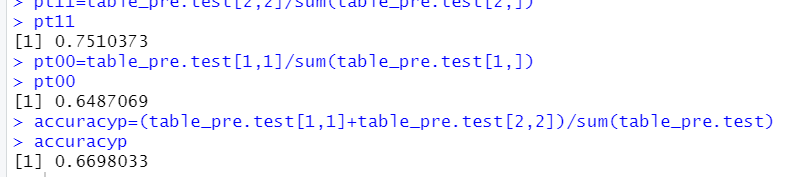

pt11=table_pre.test[2,2]/sum(table_pre.test[2,])

pt11

pt00=table_pre.test[1,1]/sum(table_pre.test[1,])

pt00

accuracyp=(table_pre.test[1,1]+table_pre.test[2,2])/sum(table_pre.test)

accuracyp

这里的预测阈值采用的是训练集中1发生概率的阈值做比较,效果一般

7ROC曲线检验模型

#####################################预测效果检验

library(colorspace)

library(pROC)

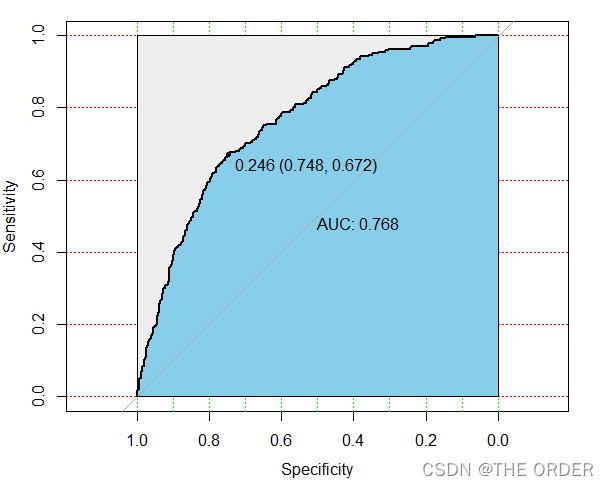

modelroc=roc(test_y,logit_test_fit,plot=T)

plot(modelroc,print.auc=T,auc.polygon=T,grid=c(0.1,0.2),grid.col=c("green","red"),max.auc.polygon=T,auc.polygon.col="skyblue",print.thres=T)

modelauc=auc(modelroc)

modelauc

通过roc曲线可以选择最适合的阈值

- 点赞

- 收藏

- 关注作者

评论(0)