R代码一元线性回归

【摘要】 R一元线性回归

@TOC

1 数据预览

当我们拿到一分新数据的时候先预览下数据的情况,这里先以一份收入相关数据简单演示下

cre=read.csv("creditcard_exp.csv")

names(cre)

str(cre)

summary(cre)

2 y值的确定以及偏态数据的处理

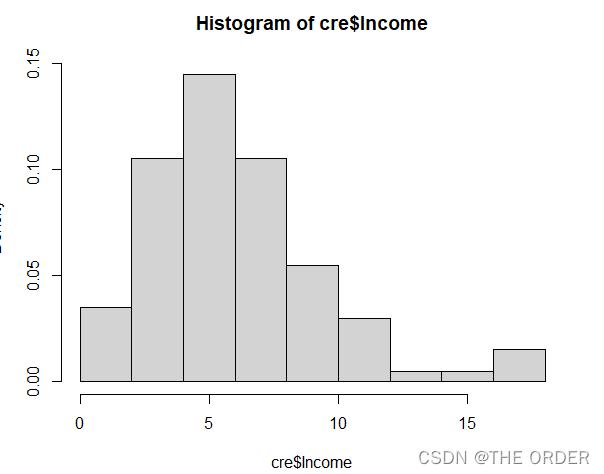

s=hist(cre$Income,freq = F)

我们关注的收入指标比较正常,可以不做处理

如果明显右偏数据可以进行对数处理,左偏数据可以进行开方处理

3 数据整理

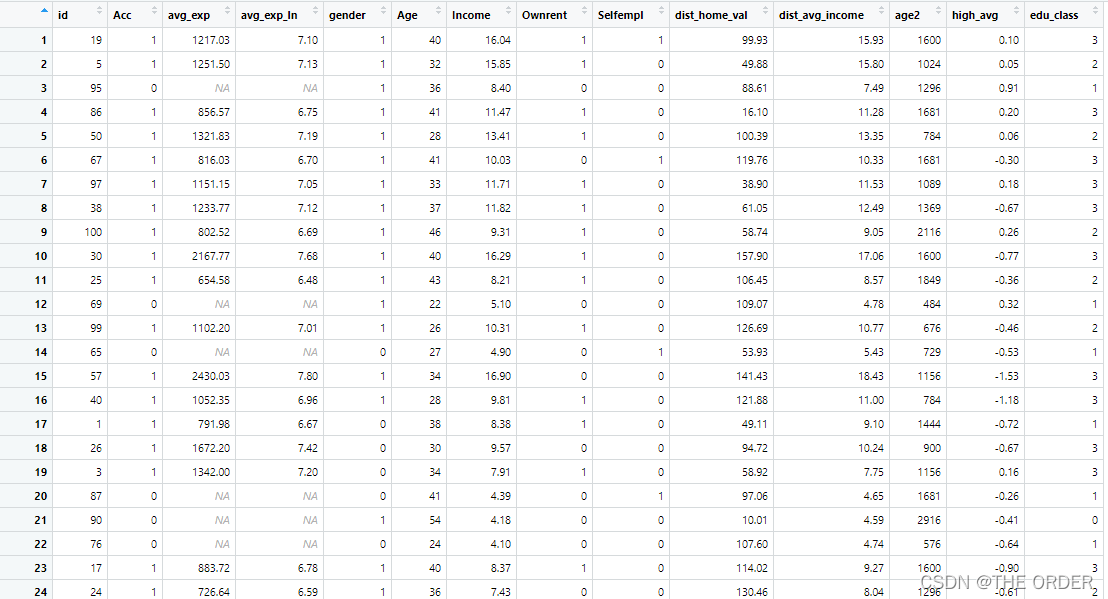

观察下数据

View(cre)

可以看到我们想要的y,并不在第一列,并且数据还有很多缺失值

我们可以删除此数据缺失数据(这里基础教程只是最简单的处理方式),对于缺失值的处理我们后面在讲解

cre=na.omit(cre)

which(colnames(cre)=="Income")

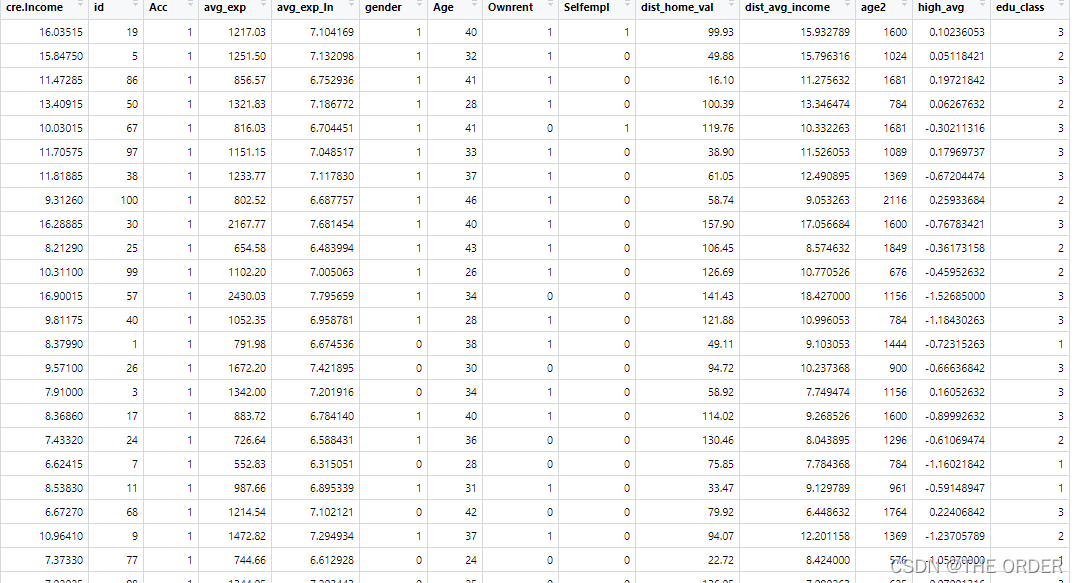

cre=data.frame(cre$Income,cre[,-7])

View(cre)

再次view数据

发现数据干净多了

4 绘图参数

pch=17,

col="red",

col.axis="green",

col.main="brown",

col.sub="blue",

fg="blue",

cex=1.5,

cex.axis=0.8,

cex.lab=1.2,

cex.main=1.5,

lwd=5

)

绘图参数只要便于数据和模型理解可以凭喜好设置

5 相关分析

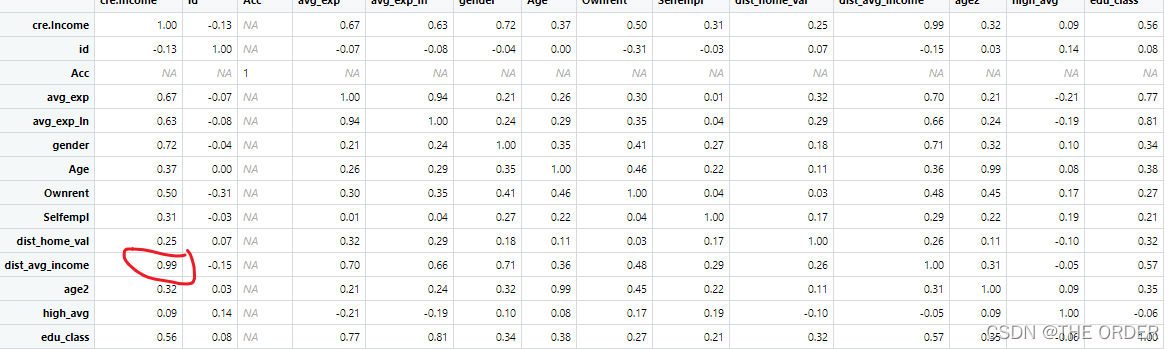

correlationanalysis=cor(cre)#相关系数矩阵 correlation coefficient matrix

correlationanalysis=round(correlationanalysis,2)

View(correlationanalysis)

可以观察到

dist_avg_income与我们的income相关很高,如果只选一个变量的话就选它

对于Acc变量的NA值我们可以观察下

table(cre$Acc)

console

1

70

只有一个类型的数据所以相关分析有NA出现

我们还可以图形可视化相关系数

a=which(colnames(cre)=="Acc")

cre=cre[,-a]

corrgram(iris,order=T,lower.panel=panel.shade,upper.panel=panel.pie,text.panel=panel.txt,main="plot")

corrgram(iris, lower.panel=panel.pts, upper.panel=panel.conf,

diag.panel=panel.density)

corrgram(vote, order=TRUE, upper.panel=panel.cor)

6 构建模型

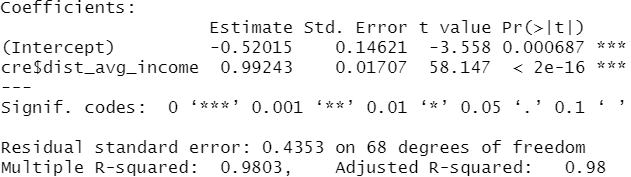

a=lm(cre$Income~cre$dist_avg_income)

summary(a)

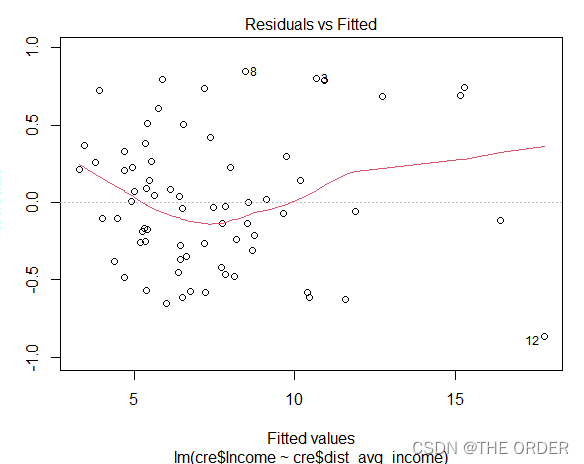

plot(a) #对模型结果画图

观察拟合值和残差,发现在y大时,齐方差性没那么好,结合summary的结果R方0.98

模型结果还可以

此次采用的是特殊数据,,在下篇文章详细进行数据处理,敬请关注

【声明】本内容来自华为云开发者社区博主,不代表华为云及华为云开发者社区的观点和立场。转载时必须标注文章的来源(华为云社区)、文章链接、文章作者等基本信息,否则作者和本社区有权追究责任。如果您发现本社区中有涉嫌抄袭的内容,欢迎发送邮件进行举报,并提供相关证据,一经查实,本社区将立刻删除涉嫌侵权内容,举报邮箱:

cloudbbs@huaweicloud.com

- 点赞

- 收藏

- 关注作者

评论(0)