【数学建模】MATLAB应用实战系列(九十八)-ARMA算法应用案例(附MATLAB代码)

【摘要】

前言

自回归滑动平均模型(简称:ARMA模型)。是研究时间序列的重要方法,由自回归模型(简称AR模型)与移动平均模型(简称MA模型)为基础“混合”构成。在市场研究中常用于长期追踪资料的研究,如:Panel研究中,用于消费行为模式变迁研究;在零售研究中,用于具有季节变动特征的销售量、市场规模的预测等[1]。

01实例分析

实...

前言

自回归滑动平均模型(简称:ARMA模型)。是研究时间序列的重要方法,由自回归模型(简称AR模型)与移动平均模型(简称MA模型)为基础“混合”构成。在市场研究中常用于长期追踪资料的研究,如:Panel研究中,用于消费行为模式变迁研究;在零售研究中,用于具有季节变动特征的销售量、市场规模的预测等[1]。

01实例分析

实例1

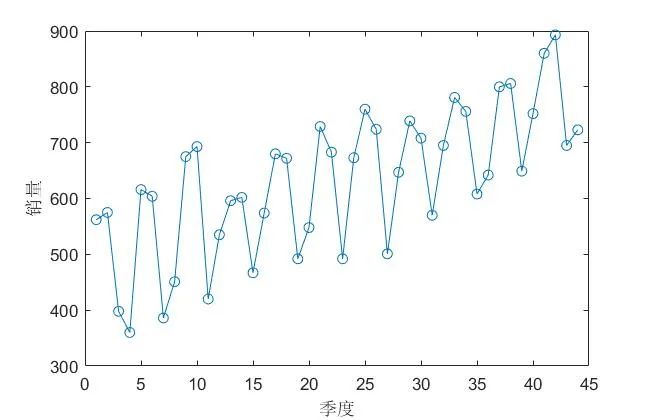

已知一个公司前11年每个季度销量如下图所示,一个数据点代表一个季度的销售额,4个季度为1个周期,预测后一年(周期)的数据。并和季节指数预测方法进行对比。

实例2

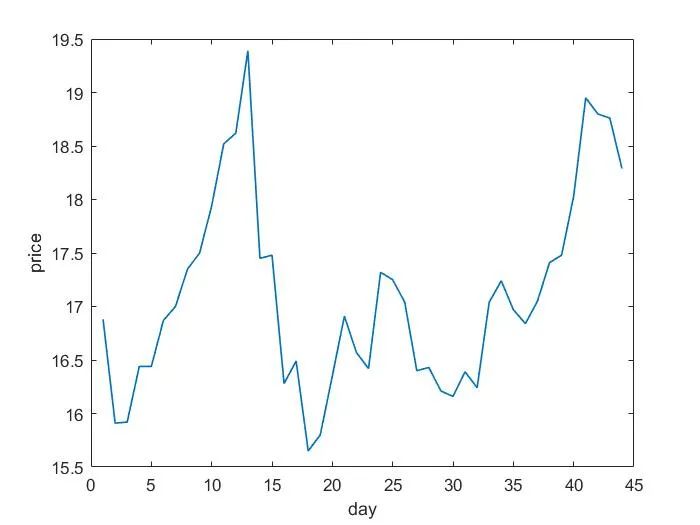

已知一个地区45天的股票收盘价格如下图,预测后10天的数据股票价格。

02原理解析

ARMA(p,q)模型的基本形式

文章来源: wenyusuran.blog.csdn.net,作者:文宇肃然,版权归原作者所有,如需转载,请联系作者。

原文链接:wenyusuran.blog.csdn.net/article/details/122409536

【版权声明】本文为华为云社区用户转载文章,如果您发现本社区中有涉嫌抄袭的内容,欢迎发送邮件进行举报,并提供相关证据,一经查实,本社区将立刻删除涉嫌侵权内容,举报邮箱:

cloudbbs@huaweicloud.com

- 点赞

- 收藏

- 关注作者

评论(0)