六、夏普比率

【摘要】 夏普比率、

来源: https://baike.baidu.com/item/%E5%A4%8F%E6%99%AE%E6%AF%94%E7%8E%87

对风险和收益来决定哪一个更有利来比较不同的证券

夏普比率(Sharpe Ratio),又被称为夏普指数 — 基金绩效评价标准化指标。夏普比率在现代投资理论的研究表明,风险的大小在决定组合的表现上具有基础性的作用。风...

夏普比率、

来源: https://baike.baidu.com/item/%E5%A4%8F%E6%99%AE%E6%AF%94%E7%8E%87

对风险和收益来决定哪一个更有利来比较不同的证券

夏普比率(Sharpe Ratio),又被称为夏普指数 — 基金绩效评价标准化指标。夏普比率在现代投资理论的研究表明,风险的大小在决定组合的表现上具有基础性的作用。风险调整后的收益率就是一个可以同时对收益与风险加以考虑的综合指标,以期能够排除风险因素对绩效评估的不利影响。夏普比率就是一个可以同时对收益与风险加以综合考虑的三大经典指标之一。 投资中有一个常规的特点,即投资标的的预期报酬越高,投资人所能忍受的波动风险越高;反之,预期报酬越低,波动风险也越低。所以理性的投资人选择投资标的与投资组合的主要目的为:在固定所能承受的风险下,追求最大的报酬;或在固定的预期报酬下,追求最低的风险。

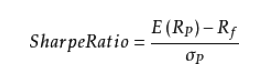

- E(Rp):投资组合预期报酬率

- Rf:无风险利率

- σp:投资组合的标准差

目的是计算投资组合每承受一单位总风险,会产生多少的超额报酬。比率依据资产配置线(Capital Allocation Line,CAL)的观念而来,是市场上最常见的衡量比率。当投资组合内的资产皆为风险性资产时,适用夏普比率。夏普指数代表投资人每多承担一分风险,可以拿到几分超额报酬;若为正值,代表基金报酬率高过波动风险;若为负值,代表基金操作风险大过于报酬率。这样一来,每个投资组合都可以计算Sharpe Rat

文章来源: maoli.blog.csdn.net,作者:刘润森!,版权归原作者所有,如需转载,请联系作者。

原文链接:maoli.blog.csdn.net/article/details/90415898

【版权声明】本文为华为云社区用户转载文章,如果您发现本社区中有涉嫌抄袭的内容,欢迎发送邮件进行举报,并提供相关证据,一经查实,本社区将立刻删除涉嫌侵权内容,举报邮箱:

cloudbbs@huaweicloud.com

- 点赞

- 收藏

- 关注作者

评论(0)