十二、计算期权定价和布莱克-斯科尔斯公式

【摘要】 期权定价

期权定价(Option Valuation),期权价值的两个基本构成要素是:内含价值和时间价值。

期权定价,内含价值,也称内在价值,是期权持有人因通过行权获得股票而不是直接购买股票而实现的收益。

布莱克-斯科尔斯公式

1997年10月10日,第二十九届诺贝尔经济学奖授予了两位美国学者,哈佛商学院教授罗伯特·默顿(RoBert Merton)和斯坦福大学...

期权定价

期权定价(Option Valuation),期权价值的两个基本构成要素是:内含价值和时间价值。

期权定价,内含价值,也称内在价值,是期权持有人因通过行权获得股票而不是直接购买股票而实现的收益。

布莱克-斯科尔斯公式

1997年10月10日,第二十九届诺贝尔经济学奖授予了两位美国学者,哈佛商学院教授罗伯特·默顿(RoBert Merton)和斯坦福大学教授迈伦·斯克尔斯(Myron Scholes)。他们创立和发展的布莱克——斯克尔斯期权定价模型(Black Scholes Option Pricing Model)为包括股票、债券、货币、商品在内的新兴衍生金融市场的各种以市价价格变动定价的衍生金融工具的合理定价奠定了基础。

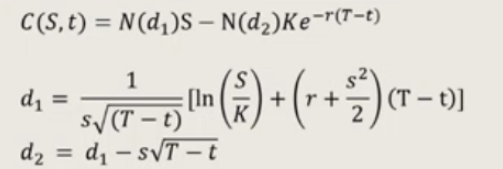

其中,布莱克-斯科尔斯定价模型,下式为无红利的欧式看涨期权定价模型:

上式中N(d)表示累计正态分布

- s = 股票当前价格;

- k = 期权执行时的执行价格

- t=期权到期的时间

- r=无风险利率;

- S= 标准差

- N 累积正态分布

d1 告诉我们如何期权行使时,我们可以获利多少

d2 告诉我们如何期权行使时,我们必须要支付的金额

Black-Scholes期权定价模型

- 股票价格随机波动并服从对数正态分布;

- 在期权有效期内,无风险利率和股票资产期望收益变量和价格波动率是恒定的;

文章来源: maoli.blog.csdn.net,作者:刘润森!,版权归原作者所有,如需转载,请联系作者。

原文链接:maoli.blog.csdn.net/article/details/90482087

【版权声明】本文为华为云社区用户转载文章,如果您发现本社区中有涉嫌抄袭的内容,欢迎发送邮件进行举报,并提供相关证据,一经查实,本社区将立刻删除涉嫌侵权内容,举报邮箱:

cloudbbs@huaweicloud.com

- 点赞

- 收藏

- 关注作者

评论(0)