贪心科技机器学习训练营(四)

【摘要】 先把来源写上

来源:贪心学院,https://www.zhihu.com/people/tan-xin-xue-yuan/activities

这次回归

之前写过关于平安股票的,竟然没想到是同一个案例

平安股票分析

说明下这个模型是没用的

import numpy as np # 数学计算

import pandas as pd # 数据处理, 读取 CSV...

先把来源写上

来源:贪心学院,https://www.zhihu.com/people/tan-xin-xue-yuan/activities

这次回归

之前写过关于平安股票的,竟然没想到是同一个案例

说明下这个模型是没用的

import numpy as np # 数学计算

import pandas as pd # 数据处理, 读取 CSV 文件 (e.g. pd.read_csv)

import matplotlib.pyplot as plt

from datetime import datetime as dt

- 1

- 2

- 3

- 4

- 5

# 你可以使用如下的方法下载某一个公司的股票交易历史

# 000001 为平安银行

# 如果你还没有安装, 可以使用 pip install tushare 安装tushare python包

# import tushare as ts

# df = ts.get_hist_data('000001')

# print(df)

# df.to_csv('000001.csv')

- 1

- 2

- 3

- 4

- 5

- 6

- 7

df = pd.read_csv('./000001.csv')

- 1

print(np.shape(df))

df.head()

- 1

- 2

(611, 14)

- 1

| date | open | high | close | low | volume | price_change | p_change | ma5 | ma10 | ma20 | v_ma5 | v_ma10 | v_ma20 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 2019-05-30 | 12.32 | 12.38 | 12.22 | 12.11 | 646284.62 | -0.18 | -1.45 | 12.366 | 12.390 | 12.579 | 747470.29 | 739308.42 | 953969.39 |

| 1 | 2019-05-29 | 12.36 | 12.59 | 12.40 | 12.26 | 666411.50 | -0.09 | -0.72 | 12.380 | 12.453 | 12.673 | 751584.45 | 738170.10 | 973189.95 |

| 2 | 2019-05-28 | 12.31 | 12.55 | 12.49 | 12.26 | 880703.12 | 0.12 | 0.97 | 12.380 | 12.505 | 12.742 | 719548.29 | 781927.80 | 990340.43 |

| 3 | 2019-05-27 | 12.21 | 12.42 | 12.37 | 11.93 | 1048426.00 | 0.02 | 0.16 | 12.394 | 12.505 | 12.824 | 689649.77 | 812117.30 | 1001879.10 |

| 4 | 2019-05-24 | 12.35 | 12.45 | 12.35 | 12.31 | 495526.19 | 0.06 | 0.49 | 12.396 | 12.498 | 12.928 | 637251.61 | 781466.47 | 1046943.98 |

股票数据的特征

- date:日期

- open:开盘价

- high:最高价

- close:收盘价

- low:最低价

- volume:成交量

- price_change:价格变动

- p_change:涨跌幅

- ma5:5日均价

- ma10:10日均价

- ma20:20日均价

- v_ma5:5日均量

- v_ma10:10日均量

- v_ma20:20日均量

# 将每一个数据的键值的类型从字符串转为日期

df['date'] = pd.to_datetime(df['date'])

df = df.set_index('date')

# 按照时间升序排列

df.sort_values(by=['date'], inplace=True, ascending=True)

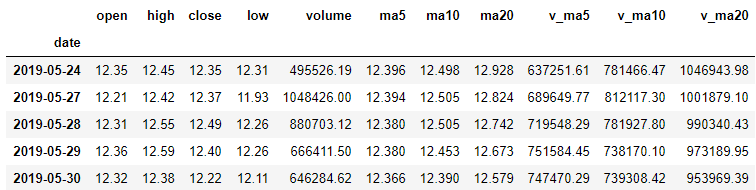

df.tail()

- 1

- 2

- 3

- 4

- 5

- 6

- 7

| open | high | close | low | volume | price_change | p_change | ma5 | ma10 | ma20 | v_ma5 | v_ma10 | v_ma20 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| date | |||||||||||||

| 2019-05-24 | 12.35 | 12.45 | 12.35 | 12.31 | 495526.19 | 0.06 | 0.49 | 12.396 | 12.498 | 12.928 | 637251.61 | 781466.47 | 1046943.98 |

| 2019-05-27 | 12.21 | 12.42 | 12.37 | 11.93 | 1048426.00 | 0.02 | 0.16 | 12.394 | 12.505 | 12.824 | 689649.77 | 812117.30 | 1001879.10 |

| 2019-05-28 | 12.31 | 12.55 | 12.49 | 12.26 | 880703.12 | 0.12 | 0.97 | 12.380 | 12.505 | 12.742 | 719548.29 | 781927.80 | 990340.43 |

| 2019-05-29 | 12.36 | 12.59 | 12.40 | 12.26 | 666411.50 | -0.09 | -0.72 | 12.380 | 12.453 | 12.673 | 751584.45 | 738170.10 | 973189.95 |

| 2019-05-30 | 12.32 | 12.38 | 12.22 | 12.11 | 646284.62 | -0.18 | -1.45 | 12.366 | 12.390 | 12.579 | 747470.29 | 739308.42 | 953969.39 |

# 检测是否有缺失数据 NaNs

df.dropna(axis=0 , inplace=True)

df.isna().sum()

- 1

- 2

- 3

- 4

open 0

high 0

close 0

low 0

volume 0

price_change 0

p_change 0

ma5 0

ma10 0

ma20 0

v_ma5 0

v_ma10 0

v_ma20 0

dtype: int64

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

K线图

Min_date = df.index.min()

Max_date = df.index.max()

print ("First date is",Min_date)

print ("Last date is",Max_date)

print (Max_date - Min_date)

- 1

- 2

- 3

- 4

- 5

First date is 2016-11-29 00:00:00

Last date is 2019-05-30 00:00:00

912 days 00:00:00

- 1

- 2

- 3

plotly画图

from plotly import tools

from plotly.graph_objs import *

from plotly.offline import init_notebook_mode, iplot, iplot_mpl

init_notebook_mode()

import plotly.plotly as py

import plotly.graph_objs as go

trace = go.Ohlc(x=df.index, open=df['open'], high=df['high'], low=df['low'], close=df['close'])

data = [trace]

iplot(data, filename='simple_ohlc')

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

from sklearn.linear_model import LinearRegression

from sklearn import preprocessing

# 创建新的列, 包含预测值, 根据当前的数据预测5天以后的收盘价

num = 5 # 预测5天后的情况

df['label'] = df['close'].shift(-num) # 预测值 print(df.shape)

df.head(6)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

# 丢弃 'label', 'price_change', 'p_change', 不需要它们做预测

Data = df.drop(['label', 'price_change', 'p_change'],axis=1)

Data.tail()

- 1

- 2

- 3

X = Data.values

# 0 到 1

X = preprocessing.scale(X)

# 后面5个不要

X = X[:-num]

df.dropna(inplace=True)

Target = df.label

y = Target.values

print(np.shape(X), np.shape(y))

# (606, 11) (606,)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

# 将数据分为训练数据和测试数据

X_train, y_train = X[0:550, :], y[0:550]

X_test, y_test = X[550:, -51:], y[550:606]

print(X_train.shape)

print(y_train.shape)

print(X_test.shape)

print(y_test.shape)

(550, 11)

(550,)

(56, 11)

(56,)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

lr = LinearRegression()

lr.fit(X_train, y_train)

lr.score(X_test, y_test) # 使用绝对系数 R^2 评估模型

# 0.04930040648385525

非常的垃圾,所以个人认为毫无意义

- 1

- 2

- 3

- 4

- 5

- 6

- 7

打广告,欢迎关注毛利学python

文章来源: maoli.blog.csdn.net,作者:刘润森!,版权归原作者所有,如需转载,请联系作者。

原文链接:maoli.blog.csdn.net/article/details/95648371

【版权声明】本文为华为云社区用户转载文章,如果您发现本社区中有涉嫌抄袭的内容,欢迎发送邮件进行举报,并提供相关证据,一经查实,本社区将立刻删除涉嫌侵权内容,举报邮箱:

cloudbbs@huaweicloud.com

- 点赞

- 收藏

- 关注作者

评论(0)