【Python金融量化 9- 100 】九、预测股票收益方法总结

背景介绍:

量化投资有两大主流门派:主动投资和被动投资。这也代表了不同的学术观点:市场到底是不是有效的?

如果市场是有效的,那我们一定能找到赚钱的办法,只要付诸足够的努力,再加上一点点小小的天赋,我们应该是可以赚钱的,毕竟已经有那么多先贤赚了钱,那我们一定会倾向于选择主动投资。

如果市场是无效的,那我们即使一辈子苦苦追寻,上下求索,也永远不可能超越市场,考虑到手续费等因素,再去除市场因素,那我们处于一个负和博弈中,并且我们相比其他人并不占任何优势,那我们不如选择被动投资。

如果我们要选择主动投资的道路,那就意味着我们要求自己的预测能力超过市场中基金经理的平均水平。

这是一条很艰难的道路,我们是在用科学家的手段做艺术家的事,不过,虽然作品缺点灵魂,但总归也还能看。

本章的重点就是,如何获得一个对股票收益的预测?

实验过程:

- 导入需要用到的包

- 获取股票数据

- 寻找并构造预测因子

- 利用因子给股票池中的股票打分

- 检验收益率预测的准确性

- 阅读python编程规范

实验目标:

- 理解预测因子的作用

- 掌握使用python进行编程

- 熟练如何定义函数

预期结果:

能正确地运行程序,得到一个预测结果

作业

获取18年的数据,看看能不能独立地完成同样的分析,对比两次实验的结果

2.1 基础知识回顾

什么是预测?

站在t时刻,利用t以及t之前所有时刻所获得的信息,对标的在t+1时刻相对于t时刻的收益率进行的预测。

当我们经过单位时间,到达t+1时刻时,我们可以检验我们的预测是否准确。

学过概率论的同学应该知道,对于一个连续分布,有

P ( X = X 0 ) = 0 P(X = X_0) = 0 P(X=X0)=0

而我们的收益率很接近连续分布,自然也有类似性质。

所以,讨论预测是否准确,应当有更多的工具和方法。

在本章中,我们并不深入了解什么样的工具和方法是最好的,

只是和大家一起,使用简单的编程工具,用最简单的方法,

预测股票未来的收益率,并简单判断我们的预测是否准确。

作为本书的第一个实验,我们控制了难度,

既没有涉及复杂的编程,也没有涉及严谨的投资理论。

目的是让读者能够在简单轻松的体验中,初识python,踏出量化交易的第一步。

2.2 操作流程

2.2.1 步骤一:导入需要用到的包

首先我们导入TuShare包,我们在上节介绍过它:

import tushare as ts

- 1

然后导入Pandas包:

import pandas as pd

- 1

Pandas包又称Python Data Analysis Library,是基于NumPy的一种工具,该工具为了解决数据分析任务而创建。它提供了大量可以高效地操作大型数据集所需的工具。

它最早由AQR Capital Management于2008年4月开发,并于2009年底开源出来,现在属于PyData项目的一部分。它最初就被作为金融数据分析工具而被开发出来,因此为时间序列分析提供了很好的支持。它的名字来自于panel data和data analysis。

我们具体用到Pandas提供的方法时,会更详细的介绍Pandas的。

接下来我们导入Matplotlib包中的pyplot模块:

import matplotlib.pyplot as plt

- 1

Matplotlib是一个Python的2D绘图库,它能生成出版质量级别的图形。

它可以以非常简单的代码,画出漂亮的线图、直方图、散点图等。

我们具体用到它提供的方法时,会更详细的介绍它的。

2.2.2 步骤二:获取股票数据

我们把待研究的股票圈定为上证50的成分股,以2017年的数据为研究对象。

那首先,我们就需要获取上证50的成分股列表:

stock_list = ts.get_sz50s().code

print(stock_list.head())

- 1

- 2

C:\Users\huang\Anaconda3\lib\site-packages\tushare\stock\classifying.py:266: FutureWarning: the 'parse_cols' keyword is deprecated, use 'usecols' instead

ct.PAGES['sz50b']), parse_cols=[0, 4, 5])

0 600000

1 600016

2 600019

3 600028

4 600029

Name: code, dtype: object

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

我们把股票列表存在了变量stock_list里面,

但它是一个什么类型的变量呢?我们用type函数看一看:

type(stock_list)

- 1

pandas.core.series.Series

- 1

这说明它是Pandas提供的数据结构Series,即系列。

我们来看一看它提供了哪些方法:

print(stock_list[0])

print(stock_list[-3:])

- 1

- 2

600000

47 601988

48 601989

49 603993

Name: code, dtype: object

- 1

- 2

- 3

- 4

- 5

系列中常用的方法就是索引,和Python提供的常用数据结构用法相同,很容易举一反三。

然后,选择一只股票,试着获取其在考察期内的数据,我们先看600000这只股票:

daily_data0 = ts.get_hist_data(stock_list[0], start = '2017-01-01', end = '2017-12-31')

print(daily_data0.head())

- 1

- 2

open high close low volume price_change p_change \

date 2017-12-29 12.52 12.62 12.59 12.51 163518.27 0.05 0.40 2017-12-28 12.60 12.66 12.54 12.53 238708.23 -0.08 -0.63 2017-12-27 12.65 12.66 12.62 12.53 327318.81 -0.02 -0.16 2017-12-26 12.57 12.66 12.64 12.56 152257.22 0.05 0.40 2017-12-25 12.61 12.68 12.60 12.56 193066.62 -0.02 -0.16 ma5 ma10 ma20 v_ma5 v_ma10 v_ma20

date 2017-12-29 12.598 12.642 12.757 214973.83 203101.34 295878.94

2017-12-28 12.604 12.646 12.774 214424.05 202959.62 306991.75

2017-12-27 12.636 12.661 12.792 208787.18 195230.47 315014.51

2017-12-26 12.654 12.674 12.807 196603.11 181843.93 319571.96

2017-12-25 12.676 12.685 12.823 202950.87 196988.30 328975.06

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

我们也可以用同样的方法,获取上证50全体成分股在考察期内的数据,我们把它存到字典这个数据结构中:

daily_data = {}

for stock in stock_list: daily_data[stock] = ts.get_hist_data(stock, start = '2017-01-01', end = '2017-12-31')

print(daily_data.keys())

- 1

- 2

- 3

- 4

dict_keys(['600000', '600016', '600019', '600028', '600029', '600030', '600036', '600048', '600050', '600104', '600111', '600276', '600309', '600340', '600519', '600547', '600585', '600606', '600690', '600703', '600887', '600958', '600999', '601006', '601088', '601166', '601169', '601186', '601211', '601229', '601288', '601318', '601328', '601336', '601360', '601390', '601398', '601601', '601628', '601668', '601688', '601766', '601800', '601818', '601857', '601878', '601881', '601988', '601989', '603993'])

- 1

2.2.3 步骤三:寻找并构造预测因子

寻找预测因子,这需要充分发挥我们的想象力。多阅读别人的经验,可以给我们更多的灵感,但也有可能禁锢我们的思维。但无论如何,我们还是从书丛中找到了一个因子,作为我们的例子。

这个因子名字叫“红三兵”,即

- 连续三天阳线;

- 第二、三天开盘价在前一天阳线实体之内;

- 每天收盘价接近当天最高点;

- 三根阳线实体部分近似等长;

- 出现“红三兵”,看涨,记为1,否则记为0。

同时满足这5条时,买入信号即触发,即我们给它评1分,否则评0分。

我们按照上述规则,定义Python函数,来判断是否出现“红三兵”的形态。

首先,我们构造一个函数,用于判断是否连续n日都是阳线:

def is_red(data, i, n): if i > len(data) - n: return False else: res = True for j in range(i, i + n): res = res and data.close[j] > data.open[j] if not res:return False return res

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

接下来,我们构造一个函数,用于判断是否在连续n日中,每一根阳线都在前一天的阳线实体之内:

def is_open_in_last_entity(data, i, n): if i > len(data) - n - 1: return False else: res = True for j in range(i, i + n): res = res and data.open[j] > data.open[j + 1] if not res: return False return res

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

接下来,我们构造一个函数,用于判断在连续n日中,是否每天收盘价接近当天最高点。 那么,如何定义“接近”呢?我们姑且认为,二者相差不超过1%即为接近吧。 于是这里产生了一个参数——1%,后期可能需要优化这个参数。

def is_close_near_high(data, i, n, p = 0.01): if i > len(data) - n: return False else: res = True for j in range(i, i + n): if (data.high[j] <= 0): return False res = res and (data.high[j] - data.close[j]) / data.high[j] < p return res

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

接下来,我们构造一个函数,用于判断连续n日中,是否每天k线实体近似等长。 那么,如何定义“近似等长”呢?我们姑且认为,最长者和最短者之差,不超过均值的80%吧。 于是这里又产生一个参数——80%,后期可能需要优化它。

def is_entity_equal(data, i, n, p = 0.8): if i > len(data) - n: return False else: Max = 0 Min = 10000 Sum = 0 for j in range(i, i + n): e = abs(data['close'][j] - data['open'][j]) if e > Max: Max = e if e < Min: Min = e Sum = Sum + e if Sum > 0 and n > 0 and (Max - Min) / (Sum / n) < p: return True else: return False

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

综合前面四点,我们可以得到“红三兵”的判别函数。 加上“红三兵”的“三”,该函数共有三个参数,都可以在后期优化。

def is_red_3_soldier(data, i, p1 = 3, p2 = 0.01, p3 = 0.8): if i > len(data) - p1: return False else: res1 = is_red(data, i, p1) and is_open_in_last_entity(data, i, p1 - 1) res2 = is_close_near_high(data, i, p1, p2) and is_entity_equal(data, i, p1, p3) return res1 and res2

- 1

- 2

- 3

- 4

- 5

- 6

- 7

2.2.4 步骤四:利用因子给股票池中的股票打分

接下来,我们循环处理股票池中的每一只股票,找出其在考察期内,每天是否出现“红三兵”形态。

如果某日出现“红三兵”形态,就给该股票打1分,即预测未来一天该股票的收益率为1%,否则给该股票打0分,即预测其未来一天的收益率为0%。

red_3_s = list()

for stock in stock_list: data = daily_data[stock] red3s = pd.Series(0.0, index=range(len(data))) for i in range(len(data)): if is_red_3_soldier(data, i, 3, 0.01, 0.8): red3s[i] = 0.01 else: red3s[i] = 0.00 red_3_s.append(red3s)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

这样,我们就得出了收益率的预测值。

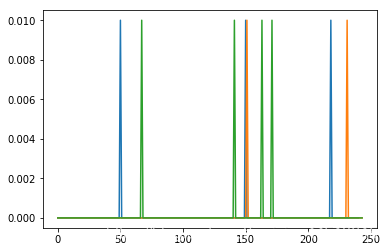

随便选择几只股票,画个图看看:

red_3_s[4].plot()

red_3_s[9].plot()

red_3_s[11].plot()

plt.show()

- 1

- 2

- 3

- 4

这里,我们用到了画图的功能。

我们知道,这里red_3_s[i]是Pandas中提供的Series对象,

它自己直接就提供画图的方法,即plot,可以直接使用。

画出图之后,再用Matplotlib提供的show来显示图片。

我们可以再画几个图来体验一下,先生产一个Series,注意需要用列表来生成:

test = pd.Series([1,2,3,4,5])

print(test)

- 1

- 2

0 1

1 2

2 3

3 4

4 5

dtype: int64

- 1

- 2

- 3

- 4

- 5

- 6

分成上下两块,然后分别画两种柱状图:

fig, axes = plt.subplots(2, 1)

test.plot(kind='bar', ax=axes[0])

test.plot(kind='barh', ax=axes[1])

plt.show()

- 1

- 2

- 3

- 4

画线图,并加上网格:

test.plot(grid = True)

plt.show()

- 1

- 2

画虚线图,并增加图例和标题:

test.plot(style='--',title='test plot',label='data')

plt.legend()

plt.show()

- 1

- 2

- 3

画直方图:

test.hist()

plt.show()

- 1

- 2

以上,我们得出了收益率的预测值,并大致了解了Series的作图方法。

2.2.5 步骤五:检验收益率预测的准确性

既已得到对未来收益的预测,

那么,很自然的,下一步就是测试一下这个预测准不准了。

关于如何判断一个预测模型好不好,

会引入很多假设和复杂的推导,我们放在下一节来讨论。

在本节中,我们采用一个简单的方法,

对预测模型的好坏,做个初步的判断。

我们将计算我们的每日对未来的预测收益率(1%或0%)与未来20天的真实收益率的相关系数。

当然,相关系数的定义多样,最通行的算法是:

C o r r ( X , Y ) = E ( X − E X ) ( Y − E Y ) σ X σ Y \mathbf{Corr}(X,Y) = \frac{\mathbf{E}(X - EX)(Y - EY)}{\sigma_X \sigma_Y} Corr(X,Y)=σXσYE(X−EX)(Y−EY)

然而我们通常会采用一个简化算法:

C o r r ′ ( X , Y ) = E X Y E X 2 ⋅ E Y 2 \mathbf{Corr'}(X,Y) = \frac{\mathbf{E}XY}{\sqrt{\mathbf{E}X^2 \cdot \mathbf{E}Y^2}} Corr′(X,Y)=EX2⋅EY2EXY

这个算法基于一些对行情的假设:

- 在利用短期数据计算收益率的期望时,直接使用考察期内收益率的均值是不恰当的,应使用长期的收益率的均值。既然没有足够的数据,同时又只对短期进行计算,那么,一个既方便又合理的次优解就是假设该期望是0。

- 同理,在利用短期数据计算预测收益率的期望时,直接记为0也是一个既方便有合理的次优解。

- 就我们当前的情况而言,我们虽然只预测了“红三兵”,导致预测收益率总是非负的。但“绿三兵”是真实存在的,只是没有计算而已。故预测其实还是对称的,所以其均值取0是不无道理的。

由于大部分时候预测收益率是0%,这为我们大幅降低了运算量。

我们现在有了预测的序列,我们只需要再找出对应的收益率,就可以完成计算了。

这里特别要注意的一点是,我们要使用整个面板数据来计算。

这是因为我们应当假定所有股票是同质的,这样就能放在一起算相关系数了。

如果股票不同质,则应该把不同质的因子找出来,然后控制变量后再计算。

但既然我们目前只考虑“红三兵”这个单一因子,那么我们就应当认同其同质性。

接下来,我们用和前文一样的方法,获得所有待研究股票的未来20日收益率:

rtn = list()

for stock in stock_list: data = daily_data[stock] r = pd.Series(0.0, index=range(len(data))) for i in range(20, len(data)): if data.close[i] > 0: r[i] = data.close[i - 20] / data.close[i] - 1 rtn.append(r)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

这样,我们就得到了预测收益率和未来20日真实收益率。

但我们会明显的注意到,上述算法有很多问题,比如我们假定各股票等权重交易,不计手续费,且把持有20天的收益看作在当天就实现。

如何解决这些问题呢?我们把它作为一个课堂练习,同学们就在此处,优化上面这段程序:

#在这里优化上面一段程序:

- 1

下面,我们一方面计算其相关系数; 另一方面,我们还可以假设每次“红三兵”出现,我们就买入,20日之后卖出。 我们可以计算这个策略的收益和资金曲线。

我们先计算并输出相关系数:

sum_xy = 0

sum_x2 = 0

sum_y2 = 0

daily_rtn = pd.Series(0.0, index=range(244))

for i in range(len(stock_list)): for j in range(len(red_3_s[i])): sum_xy += red_3_s[i][j] * rtn[i][j] sum_x2 += red_3_s[i][j] * red_3_s[i][j] sum_y2 += rtn[i][j] * rtn[i][j] if red_3_s[i][j] > 0 :daily_rtn[j] += rtn[i][j] / 50.0 corr = sum_xy / pow(sum_x2 * sum_y2, 0.5)

print(corr)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

0.029917573724243494

- 1

上面我们计算了相关系数,但我们使用的方法远不完美,

比如,我们并不是使用的无偏估计。

而且,像Python这么优美的语言,是一定有直接计算相关系数的函数的。

请读者自己查找Python中计算相关系数的函数,计算出对应的相关系数:

#相关系数的计算:

- 1

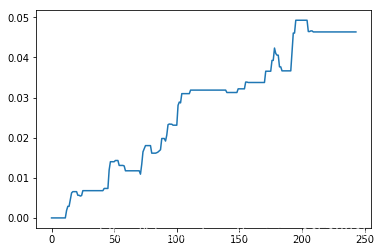

然后我们计算出总收益率,并画出资金曲线图:

cum_rtn = pd.Series(0.0, index=range(len(daily_rtn)))

cum_rtn[0] = daily_rtn[len(daily_rtn) - 1]

for i in range(1, len(cum_rtn)): cum_rtn[i] = cum_rtn[i - 1] + daily_rtn[len(daily_rtn) - 1 - i]

cum_rtn.plot()

plt.show()

print("收益率为:",daily_rtn.sum()*100,'%',sep='')

- 1

- 2

- 3

- 4

- 5

- 6

- 7

收益率为:4.635919662245827%

- 1

文章来源: maoli.blog.csdn.net,作者:刘润森!,版权归原作者所有,如需转载,请联系作者。

原文链接:maoli.blog.csdn.net/article/details/118639520

- 点赞

- 收藏

- 关注作者

评论(0)